O panorama das criptomoedas evoluiu drasticamente, com a adoção institucional a impulsionar comportamentos de mercado mais sofisticados e uma maior concorrência. Neste ambiente, negociar apenas com base no instinto é como navegar numa tempestade sem instrumentos.

O backtesting rigoroso já não é apenas para fundos de hedge quantitativos. De acordo com pesquisas recentes, as estratégias de criptomoedas que passam por backtesting estruturado mostraram retornos excedentes anualizados de até 8,76%, demonstrando o impacto real dessa prática. Em todo o setor, um conjunto crescente de pesquisas académicas e aplicadas — abrangendo mais de 140 estudos — confirma que o backtesting é agora um padrão entre os sistemas de negociação algorítmica de alto desempenho.

O que está a impulsionar essa mudança? Simples: o backtesting permite que os traders simulem como uma estratégia teria se saído em condições históricas de mercado, permitindo-lhes identificar pontos fracos, ajustar parâmetros e reduzir o risco de falhas nas negociações ao vivo. Em um mercado conhecido por oscilações repentinas e catalisadores imprevisíveis, esse tipo de preparação não é um luxo — é uma necessidade para sobreviver nos mercados complexos de 2025.

Este guia completo irá guiá-lo por tudo o que precisa de saber sobre backtesting de criptomoedas:

- O que é backtesting de criptomoedas e como funciona — desde dados históricos até simulação

- Como fazer backtesting de forma eficaz — incluindo como ler resultados, definir parâmetros e evitar armadilhas comuns

- Como o Bitsgap ajuda — com ferramentas fáceis de usar que oferecem recursos de backtesting de nível institucional para traders individuais

O que é backtesting de criptomoedas e como funciona?

Se já se perguntou se vale a pena usar uma estratégia de negociação, o backtesting é a forma de descobrir. Antes de arriscar dinheiro real, o backtesting permite-lhe testar a sua estratégia usando dados históricos do mercado para ver como ela teria se saído. É uma parte essencial da negociação inteligente e consciente dos riscos de criptomoedas.

Uma definição simples de backtesting

Então, o que é backtesting na negociação? Em termos simples, o backtesting é o processo de aplicar uma estratégia de negociação a dados históricos do mercado para avaliar a sua eficácia. Em vez de adivinhar se uma estratégia pode funcionar, os negociadores usam o backtesting para obter insights mensuráveis com base no desempenho histórico real.

Se uma estratégia tiver um bom desempenho durante o backtesting, isso sugere que a lógica por trás dela pode se manter nos mercados reais. Caso contrário, ela pode ser ajustada — ou descartada — antes que ocorram perdas reais.

Como funciona o processo

Se está a pensar como fazer o backtesting de uma estratégia de negociação, o processo principal segue uma estrutura simples:

- Dados históricos: Primeiro, precisa de ter acesso a dados históricos de alta qualidade. Isso inclui movimentos de preços, volume, informações do livro de ordens e até indicadores durante um período específico. Quanto mais precisos e detalhados forem os dados, mais confiáveis serão os resultados do backtesting.

- Defina a estratégia: Em seguida, defina as regras para a sua estratégia. Isso pode envolver sinais de entrada e saída, níveis de stop loss e take profit, indicadores (como RSI, MACD, Bollinger Bands) e configurações de gestão de risco. A sua estratégia pode ser simples ou complexa, mas precisa de uma lógica claramente definida que possa ser aplicada de forma consistente aos dados históricos.

- Executar a simulação” Depois de definir os seus dados e estratégia, o software de backtesting simula as negociações como se a sua estratégia tivesse sido executada no passado. É assim que o backtesting funciona: calcula lucros/perdas, taxas de ganhos, drawdowns e muito mais com base em como as suas regras teriam funcionado historicamente.

O resultado? Obtém um relatório de desempenho completo que lhe diz se a sua estratégia é viável ou precisa de ser aperfeiçoada.

Exemplos: quais parâmetros definir, quais pares e intervalos de tempo escolher

Digamos que você queira fazer um backtest de uma estratégia simples de cruzamento de média móvel em BTC/USDT. Aqui está o que você pode definir:

- Par de negociação: BTC/USDT

- Intervalo de tempo: velas de 1 hora nos últimos 6 meses

- Regra de entrada: comprar quando a MA 50 cruzar acima da MA 200

- Regra de saída: Venda quando a MMD 50 cruzar abaixo da MMD 200

- Stop loss: 3%

- Take profit: 6%

Outros parâmetros comuns com os quais pode experimentar incluem alavancagem, trailing stops e taxas. Também pode experimentar diferentes intervalos de tempo — desde scalping minuto a minuto até estratégias de swing semanais — e aplicar a sua estratégia a diferentes pares para ver onde ela tem melhor desempenho.

O objetivo é encontrar não apenas uma estratégia que «ganhe», mas uma que tenha um desempenho consistente em várias condições.

Como fazer um backtest de uma estratégia de criptomoedas para construir sistemas lucrativos

Fazer um backtest de uma estratégia de criptomoedas não se resume a ver se ela teria funcionado no passado — trata-se de moldá-la em algo resiliente o suficiente para as condições reais do mercado. Quando feito corretamente, o backtesting torna-se o seu laboratório de estratégias: ele filtra configurações fracas, valida boas ideias e ajuda a descobrir pontos fortes ou falhas ocultos. Ele permite testar, ajustar e otimizar a sua lógica de negociação usando dados históricos reais, para que a sua estratégia de criptomoedas seja construída com base em evidências — e não em suposições.

Como filtrar configurações ruins com backtests

Uma das funções mais importantes do backtesting é filtrar configurações de baixo desempenho antes que elas cheguem ao mercado. Muitas estratégias falham não porque a ideia central seja falha, mas porque parâmetros-chave — como limites de stop loss, períodos de indicadores ou alocação de risco — não estão devidamente alinhados com o comportamento do mercado.

O backtesting permite-lhe testar sistematicamente diferentes combinações de:

- Critérios de entrada e saída

- Prazos (por exemplo, 5 minutos, 1 hora, diário)

- Indicadores técnicos (por exemplo, limites de RSI, comprimentos de média móvel)

- Configurações de risco (por exemplo, dimensionamento de posição, níveis de stop loss e take profit)

- Condições de mercado (alta, baixa, variação)

Ao comparar os resultados de várias versões de uma estratégia, pode eliminar rapidamente as configurações que produzem perdas elevadas, frequência excessiva de negociações ou retornos inconsistentes. Isso reduz o sobreajuste e ajuda a se concentrar em configurações robustas e confiáveis.

O que testar

Um backtesting eficaz não consiste em lançar estratégias ao acaso e ver o que resulta. Trata-se de um teste de hipóteses ponderado. Aqui estão alguns elementos essenciais a considerar ao conceber o seu backtest:

- Lógica da estratégia: A sua ideia tem uma base racional sólida (por exemplo, acompanhamento de tendências, reversão à média, quebra de volatilidade)?

- Indicadores técnicos: Quais são os indicadores que impulsionam os seus sinais e como estão configurados?

- Prazos: A sua estratégia tem um desempenho melhor em gráficos de curto prazo ou em prazos mais longos?

- Tipos de mercado: Teste em diferentes condições: ambientes de tendência, lateral e de alta volatilidade.

- Pressupostos de execução: Inclua slippage, taxas e latência realistas, se aplicável.

- Gestão de risco: Teste diferentes níveis de stop loss, rácios de take profit e regras de dimensionamento de posições.

Cada uma destas variáveis pode afetar significativamente o desempenho geral. Um backtest que leve isso em consideração tem muito mais chances de se traduzir em um sistema lucrativo no mundo real.

Quando o backtest é particularmente útil

O backtest pode ser valioso em quase todas as etapas do processo de desenvolvimento da estratégia, mas há certos momentos em que ele é especialmente útil:

- Validar uma nova ideia de negociação: antes de alocar capital, use um backtest para ver se o conceito se sustenta historicamente.

- Otimizar uma estratégia existente: ajuste os parâmetros e melhore a eficiência com base no desempenho passado.

- Adaptar-se a novas condições de mercado: após grandes mudanças macroeconómicas ou de volatilidade, teste se a sua estratégia atual ainda funciona como pretendido.

- Mudar para um novo ativo ou par: o backtest ajuda a determinar se a sua estratégia é compatível com um par de criptomoedas ou classe de ativos diferente.

- Testes de stress durante eventos incomuns: simule como o seu sistema teria lidado com eventos black swan, flash crashes ou períodos de extrema volatilidade.

Ao usar o backtesting como uma ferramenta de validação e uma área de testes para experimentação, os traders podem reduzir significativamente a fase de tentativa e erro e fazer a transição para a negociação ao vivo com maior confiança e clareza.

Como ler os resultados do backtest: métricas importantes

Obter os resultados do backtest é apenas metade do caminho; compreender o que eles significam transforma o backtesting de um exercício prático numa ferramenta poderosa para a tomada de decisões. Em outras palavras, um relatório de backtest é rico em métricas e gráficos que revelam como uma estratégia se comportou — e por que se comportou dessa maneira. Ao analisar essas métricas em detalhes, pode avaliar a rentabilidade, o risco e a consistência de uma estratégia antes de arriscar capital real.

Métricas-chave a analisar nos relatórios de backtest

Quando executa um backtest, o software geralmente gera um conjunto de métricas que resumem o desempenho. Aqui estão as métricas principais que irá encontrar e o que cada uma revela sobre os pontos fortes e fracos da sua estratégia:

- Retorno total (lucro líquido): mostra o ganho ou perda geral durante o período do backtest, geralmente como uma percentagem do capital inicial.

📌 Exemplo: um retorno de 50% significa que a sua conta cresceu metade do seu valor inicial.

⚠️ Cuidado: uma estratégia que triplicou uma conta em um ano parece ótima, mas se ela quase quebrou com uma grande queda, esses ganhos podem não ser repetíveis ou valer a pena o risco.

- Índice de Sharpe: Mede o retorno por unidade de risco (volatilidade). Indica o quão suave e consistente foi o desempenho da estratégia.

📌 Exemplo: Duas estratégias geram 20%, mas uma tem um índice de Sharpe de 1,5 e a outra de 0,5. A estratégia com índice de Sharpe mais alto chegou lá com menos volatilidade.

✔️ Objetivo: 1,0+ é sólido; 2,0+ é forte.

- Perda máxima (Max DD): A maior queda de um pico para um ponto baixo durante o teste — basicamente, a sua pior perda antes de uma recuperação.

📌 Exemplo: Uma perda máxima de 30% significa que a sua estratégia perdeu quase um terço do seu valor em algum momento.

⚠️ Alerta: mesmo que a estratégia tenha obtido 100% de lucro no geral, uma queda de 50% sugere um risco perigosamente alto. Procure quedas de um dígito ou dois dígitos baixos, se possível.

- Taxa de vitórias: é a percentagem de negociações que terminaram com lucro.

📌 Exemplo: uma taxa de vitórias de 55% significa que 55 de 100 negociações foram vencedoras.

⚠️ O contexto é importante: uma taxa de ganhos de 95% pode parecer incrível, mas pode significar que a estratégia obtém pequenos lucros enquanto arrisca grandes perdas. Por outro lado, uma taxa de ganhos de 40% ainda pode ser altamente lucrativa se o seu ganho médio for 3 vezes maior do que a sua perda média.

- Fator de lucro: a relação entre o lucro total e a perda total.

📌 Exemplo: Um fator de lucro de 1,5 significa que, para cada $1 perdido, a estratégia ganhou $1,50.

✔️ Intervalo ideal: 1,5–2,5.

⚠️ Cuidado: Fatores de lucro acima de 4,0 podem indicar sobreajuste ou dependência de algumas negociações grandes.

- Número de negociações: O total de negociações executadas durante o período de teste.

📌 Exemplo: Uma estratégia com apenas 5 transações num ano pode apresentar ótimos retornos, mas isso não é estatisticamente significativo.

✔️ Mais transações proporcionam uma imagem mais clara e fiável.

⚠️ Se a maior parte do seu lucro veio de uma ou duas transações, os seus resultados podem não ser repetíveis. Por outro lado, se a sua estratégia realizar centenas de transações, considere se as taxas ou o slippage podem consumir esses retornos.

| Métrica | O Que Mede | Por Que Importa |

| Retorno Total (Lucro Líquido) | Ganho ou perda total durante o backtest, normalmente em % do capital inicial. | Mostra a lucratividade geral, mas deve ser analisado com métricas de risco. |

| Índice de Sharpe | Retorno ajustado ao risco — quanto retorno por unidade de volatilidade. | Valores mais altos indicam desempenho mais estável e consistente. |

| Máximo Drawdown (Max DD) | Maior queda do pico ao vale, representando a pior perda possível. | Ajuda a avaliar tolerância ao risco e se a estratégia é volátil demais. |

| Taxa de Acerto | Percentual de operações lucrativas em relação ao total. | Mostra frequência de sucesso, mas precisa ser analisada com o tamanho das perdas/ganhos. |

| Fator de Lucro | Relação entre lucro total e perda total — eficiência do risco. | Mostra quão bem a estratégia transforma risco em recompensa. |

| Número de Trades | Quantidade total de operações executadas no backtest. | Mais trades geralmente significam resultados mais confiáveis. |

Fig. 1. Tabela de métricas-chave de backtesting.

Interpretando gráficos de backtest (curvas de equidade e drawdowns)

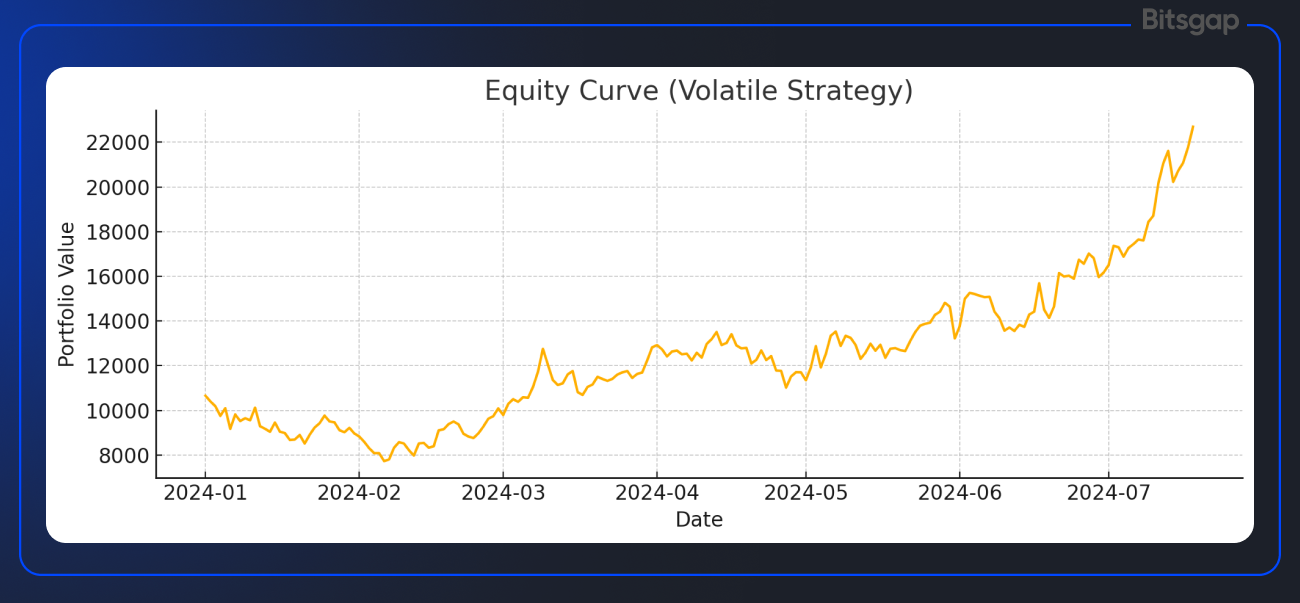

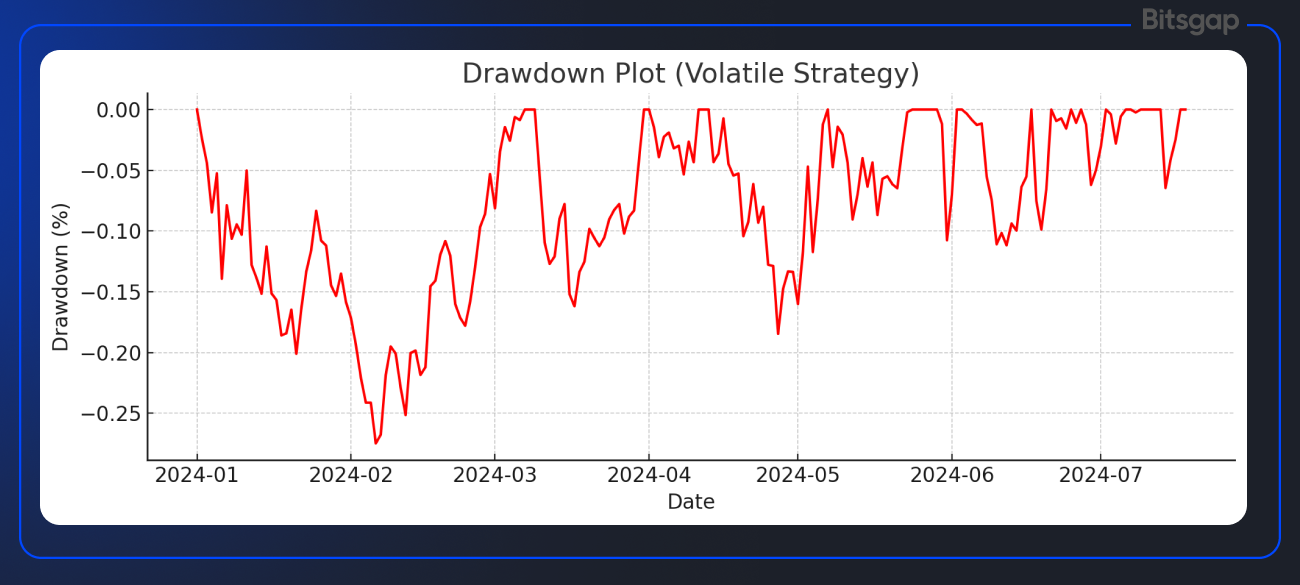

Além dos números brutos, as plataformas de backtest normalmente fornecem gráficos visuais que podem ajudá-lo a compreender rapidamente a dinâmica de desempenho da sua estratégia. Os dois visuais mais importantes são a curva de equidade e o gráfico de drawdown, frequentemente acompanhados por marcadores que mostram onde as negociações ocorreram. Veja como ler esses gráficos:

- Curva de património: este gráfico de linhas mostra como o valor da sua carteira mudou durante o período de backtest. Uma curva suave e ascendente sugere ganhos consistentes e estáveis — exatamente o que você deseja ver. Quedas leves são normais, mas oscilações grandes e erráticas podem indicar volatilidade ou dependência de algumas grandes negociações. Uma curva plana pode significar que a estratégia teve períodos de inatividade ou desempenho equilibrado. Cuidado com curvas de património que parecem muito perfeitas; um aumento quase linear sem quedas geralmente indica ajustes excessivos ou suposições irrealistas.

- Gráfico de queda: exibido abaixo da curva de património, este gráfico acompanha a profundidade das perdas desde o pico mais recente da carteira. Um perfil de drawdown raso e de rápida recuperação aponta para uma estratégia resiliente, enquanto quedas profundas ou frequentes sugerem um risco mais elevado. Drawdowns persistentes — ou aqueles que nunca se recuperam totalmente — são sinais de alerta de que a estratégia pode não se manter sob pressão.

- Marcadores de negociação: Estes marcadores mostram onde ocorreram as decisões de compra e venda durante o backtest. Analisá-los ajuda a compreender o timing da estratégia e as condições do mercado. A distribuição consistente ao longo de diferentes períodos é ideal; o agrupamento pode revelar sensibilidade a condições específicas. Marcadores que atingem sempre os máximos e mínimos podem indicar um viés de antecipação. Além disso, um agrupamento denso de negociações pode sugerir uma estratégia de alta frequência, o que pode não ser prático devido a taxas ou slippage.

Juntos, esses recursos visuais oferecem um contexto crucial para os números, ajudando a identificar padrões, pontos de tensão e possíveis problemas rapidamente.

O que é um “bom” resultado de backtest?

Depois de analisar as métricas e os gráficos, pode perguntar: o que define um bom backtest? Embora isso dependa da sua tolerância ao risco e dos seus objetivos de negociação, estratégias sólidas tendem a compartilhar algumas características principais:

- Crescimento estável e consistente: procure uma curva de património líquido com uma inclinação suave e ascendente e apenas quedas leves e de curta duração. Isso sugere que a estratégia oferece ganhos confiáveis em diferentes condições de mercado, não apenas durante um período de sorte. A consistência geralmente reflete resultados de negociação equilibrados e volatilidade gerenciável.

- Risco controlado: retornos sólidos devem vir acompanhados de perdas razoáveis. Por exemplo, um retorno de 20% com apenas 5% de perda é muito mais atraente do que o mesmo retorno com 30% de risco. Backtests favoráveis geralmente mostram um índice de Sharpe saudável (1,0+), um fator de lucro sólido (acima de ~1,5) e perdas toleráveis — resultados com os quais você se sentiria confortável em negociações reais.

- Tamanho da amostra suficiente e robustez: Um backtest forte inclui um número significativo de negociações, reduzindo as probabilidades de que os resultados sejam devidos ao acaso. Melhor ainda se a estratégia tiver um desempenho consistente em diferentes períodos de tempo, ativos ou fases do mercado. Estratégias robustas resistem à variação, não apenas num cenário bem definido.

| Característica | O Que Observar | Por Que Importa |

| Crescimento Estável e Consistente | Curva de capital suave e ascendente, com quedas pequenas e de curta duração. | Mostra que a estratégia gera ganhos estáveis em diferentes condições de mercado, não apenas em um período de sorte. |

| Risco Controlado | Drawdowns moderados (5–10%) em relação aos retornos; Sharpe > 1.0; profit factor > 1.5. | Indica desempenho sólido ajustado ao risco, sem volatilidade excessiva ou perdas profundas. |

| Tamanho de Amostra Suficiente | Número significativo de operações ao longo do backtest (não apenas alguns grandes ganhos). | Garante confiabilidade estatística — mais trades significam mais evidência de validade. |

| Robustez em Diferentes Condições | Desempenho consistente em diferentes prazos, ativos ou condições de mercado. | Mostra que a estratégia não é overfit e consegue se adaptar a cenários variados. |

| Resultados Realistas | Resultados que parecem alcançáveis e coerentes com o comportamento real de mercado. | Evita ilusões — retornos extraordinários com pouco risco geralmente indicam overfitting. |

Fig. 2. O que torna um resultado de backtest bom.

Por fim, verifique os resultados: eles são realistas? Uma estratégia que transforma US$ 10.000 em US$ 1.000.000 em um ano com perdas mínimas em um backtest provavelmente é boa demais para ser verdade. Um resultado “bom” é aquele que o entusiasma, mas também faz sentido no contexto de como os mercados se comportam — normalmente lucros moderados e estáveis com risco gerenciável, em vez de resultados extremos.

Sinais de alerta: quando recalcular ou reformular a estratégia

Um backtest forte normalmente mostra uma curva de equidade em ascensão constante, perdas controláveis e negociações suficientes para ser estatisticamente confiável. Mas se os resultados parecerem bons demais — como uma curva perfeitamente suave ou retornos altíssimos com risco mínimo — é hora de ficar cético. Esses sinais geralmente apontam para ajustes excessivos ou suposições irrealistas que não se sustentam nos mercados reais. Da mesma forma, estratégias que só funcionam em condições muito específicas (por exemplo, apenas num período de tempo ou moeda) carecem de robustez.

Aqui estão os principais sinais de alerta a serem observados:

- Quedas extremas: se o backtest mostrar quedas profundas (por exemplo, 30-40% ou mais), isso sinaliza alto risco e potencial de falha na negociação real. Grandes perdas podem ser difíceis de recuperar e podem indicar uma gestão de risco deficiente ou uma estratégia instável. Se observar isso, reformule ou reforce os controlos de risco.

- Taxa de ganhos ou retornos irrealistas: Uma taxa de ganhos superior a 90% ou uma curva de equidade sem quedas geralmente significa que algo está errado, como viés de antecipação, otimização excessiva ou ignorar fatores do mundo real, como slippage e taxas. Se parece bom demais para ser verdade, provavelmente é.

- Desempenho inconsistente: Se a estratégia só funciona numa condição de mercado ou num período de tempo e falha noutros, é provável que esteja sobreajustada. Uma boa estratégia deve manter-se em diferentes ambientes. Grandes oscilações de desempenho devido a pequenas alterações nas entradas também são sinais de alerta.

- Métricas de sobreajuste: Métricas como um rácio de Sharpe acima de 4 ou um fator de lucro acima de 5 — especialmente com poucas negociações — sugerem que a estratégia pode estar demasiado adaptada ao passado. Considere simplificar a lógica e usar técnicas como testes prospectivos ou validação cruzada.

- Sensibilidade a alterações de parâmetros: Se pequenos ajustes nos indicadores ou limites causarem quedas dramáticas no desempenho, a estratégia provavelmente não é robusta. Um sistema sólido deve apresentar resultados razoavelmente estáveis em uma variedade de configurações.

Em resumo, sempre analise os resultados do backtest com um olhar crítico. Procure uma combinação de bons retornos e risco controlado e seja cético em relação a qualquer coisa que pareça excessivamente otimista. Se você identificar qualquer um dos sinais de alerta acima, pode ser necessário recalcular o backtest com correções (por exemplo, incluir custos de transação realistas, corrigir quaisquer fugas de dados) ou voltar à prancheta com o seu conceito de estratégia. O objetivo é garantir que o seu backtest apresente uma imagem precisa e honesta do desempenho da sua estratégia, para que possa negociar com confiança no mundo real, munido de estratégias que estão verdadeiramente preparadas para o desafio.

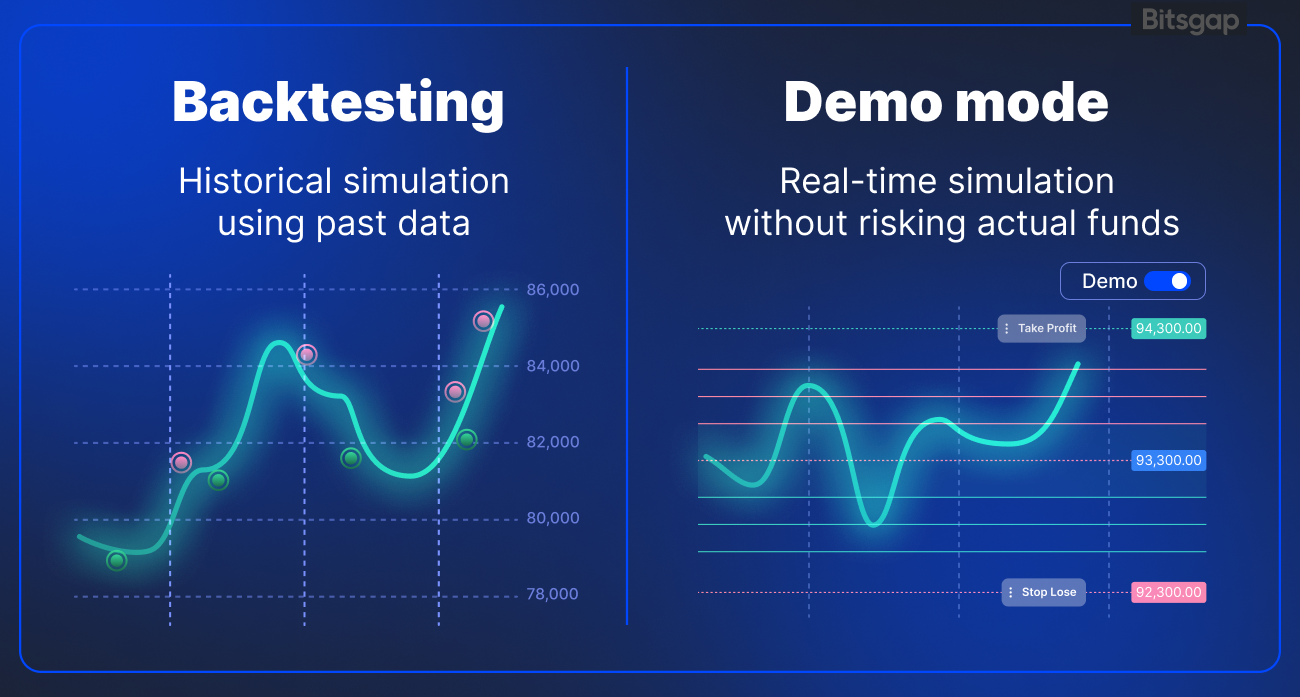

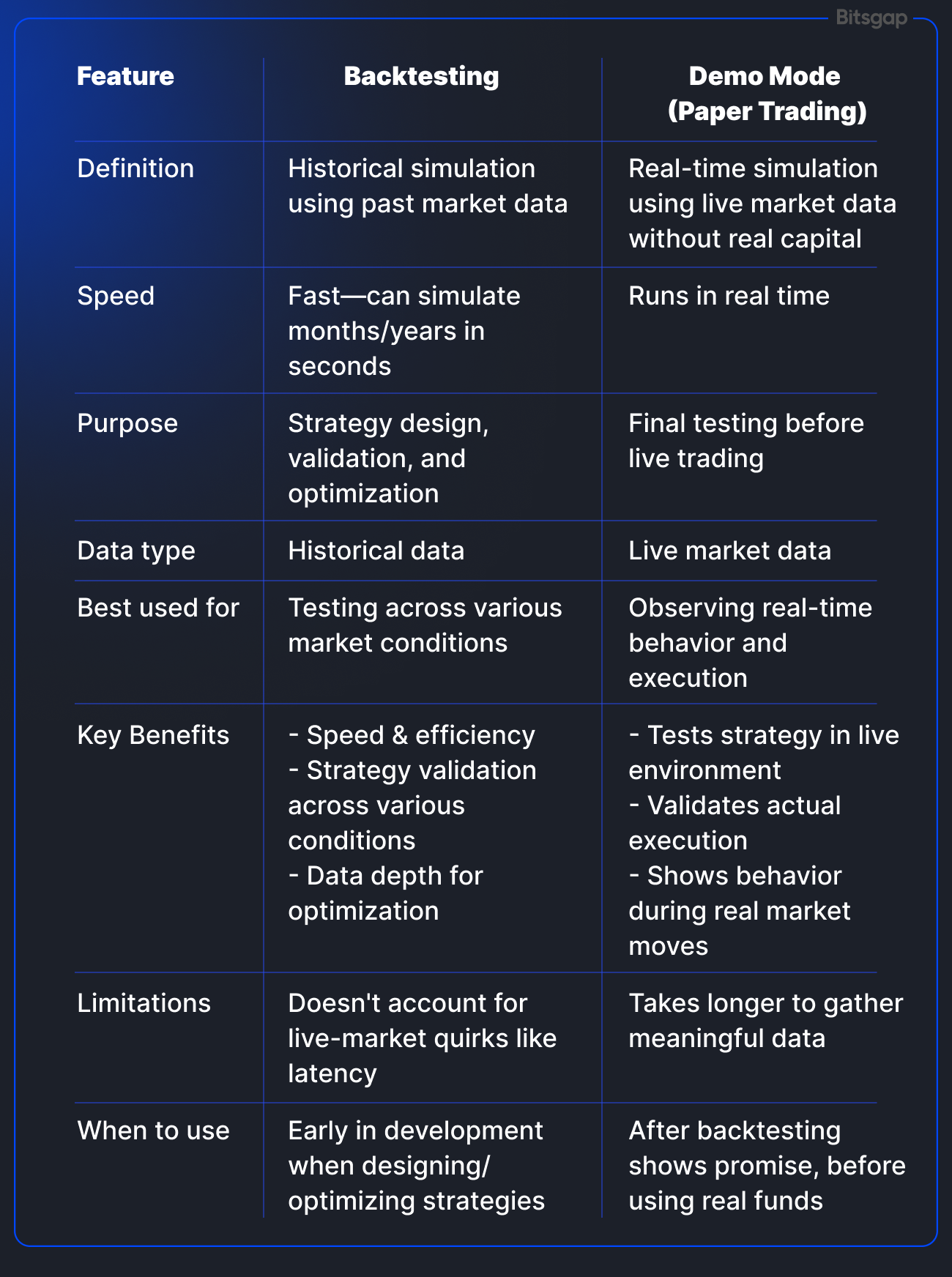

Backtest vs. Modo de demonstração: quando usar cada um?

Embora tanto o backtesting quanto o modo de demonstração sejam ferramentas essenciais para o desenvolvimento de estratégias, eles servem a propósitos diferentes — e saber quando usar cada um pode tornar o seu processo de negociação muito mais eficaz. O backtesting oferece uma visão baseada em dados do desempenho passado, enquanto a negociação de demonstração simula as condições reais do mercado. Usados em conjunto, eles fornecem um poderoso golpe duplo para validar e ajustar a sua abordagem.

O que é o modo demo — e como ele difere do backtesting?

- O modo demo (também chamado de negociação simulada ou negociação em papel) permite que você execute sua estratégia em tempo real usando dados de mercado reais, mas sem arriscar capital real. Ele imita a execução real, mostrando como o seu sistema se comporta nas condições atuais do mercado — incluindo colocação de ordens, slippage e comportamento do spread.

- O backtesting, por outro lado, é uma simulação histórica. Ele aplica a sua estratégia a dados de mercado passados para ver como ela teria se saído nas condições anteriores. É mais rápido, mais controlado e permite executar centenas de testes em um curto período, mas não leva em consideração peculiaridades do mercado ao vivo, como latência ou picos de volatilidade em tempo real.

Benefícios do backtesting

- Velocidade e eficiência: o backtesting é rápido. Pode simular semanas, meses ou anos de negociação em segundos.

- Validação da estratégia: permite testar ideias em várias condições de mercado — alta, baixa, lateral — sem esperar.

- Profundidade dos dados: pode experimentar muitas combinações de indicadores, prazos e configurações para otimizar a sua estratégia antes mesmo de entrar em operação.

O backtesting é mais útil quando está a projetar ou otimizar uma estratégia e quer entender como ela se comporta em cenários históricos.

Quando usar o modo demo

Depois de obter uma estratégia promissora com o backtesting, a negociação demo é o próximo passo. Ela ajuda a responder às perguntas do mundo real:

- A estratégia se mantém em um ambiente real?

- As negociações são executadas conforme o esperado?

- Ela se comporta bem durante movimentos repentinos do mercado ou períodos de baixa liquidez?

Use o modo demo para observar o comportamento em tempo real — para ver como a sua estratégia interage com livros de ordens reais, responde à volatilidade e se encaixa na sua zona de conforto de risco. É o filtro final ideal antes de arriscar fundos reais.

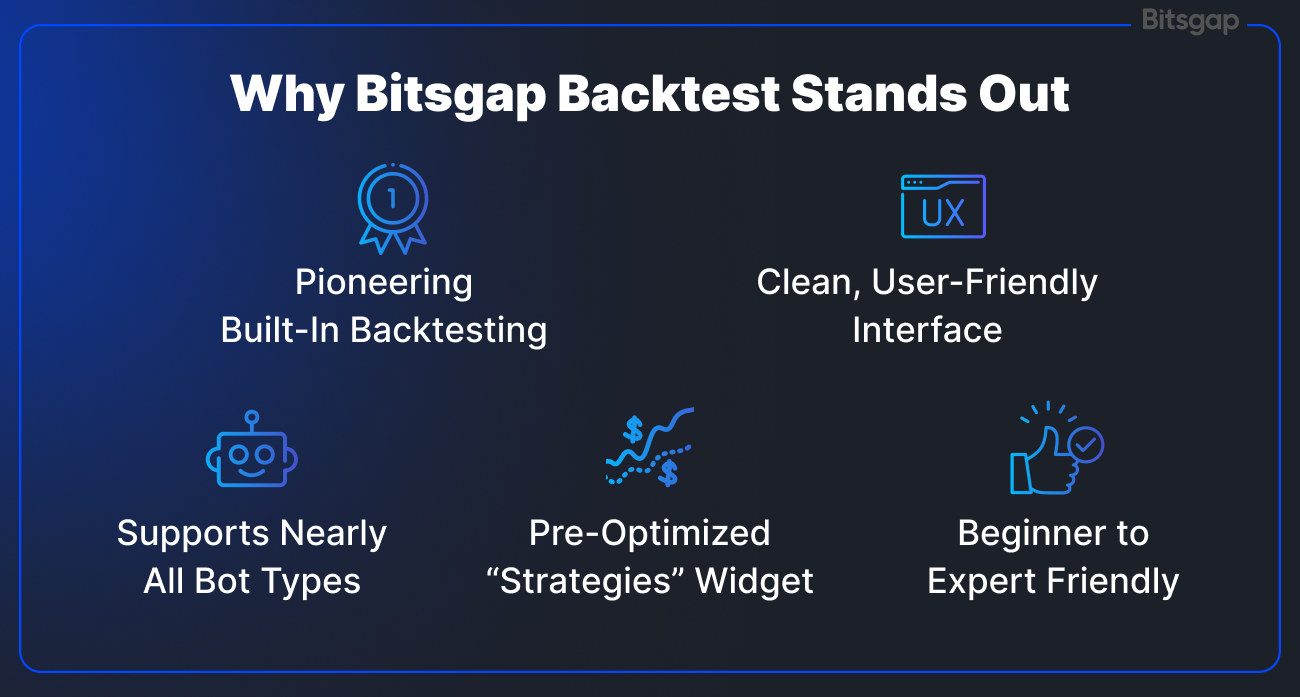

Por que a plataforma de backtesting da Bitsgap se destaca

À medida que as negociações automatizadas de criptomoedas ganham popularidade, a necessidade de soluções de backtesting acessíveis, mas poderosas, nunca foi tão grande.

A Bitsgap atende a essa demanda de frente. Ela oferece um recurso integrado de backtesting para os seus bots de negociação de criptomoedas que realmente se destaca da multidão. Eis porque o backtesting da Bitsgap é excecional:

- Backtesting integrado pioneiro: A Bitsgap foi uma das primeiras plataformas a oferecer backtesting integrado para bots de negociação de criptomoedas. Este recurso diferenciado permite simular a estratégia do seu bot em dados históricos de mercado diretamente na plataforma, para que possa avaliar uma configuração antes de comprometer qualquer fundo real. Ao ser pioneira na integração do backtesting ao seu kit de ferramentas, a Bitsgap estabeleceu a tendência de tornar o teste de estratégias uma parte integrante da configuração do bot. Ao contrário dos concorrentes, que cobram extra por esse recurso essencial, a Bitsgap oferece backtesting abrangente totalmente gratuito em todos os planos após o registo. A ferramenta está disponível imediatamente para todos os utilizadores, independentemente do nível de subscrição, oferecendo a vantagem de uma validação completa da estratégia sem custos adicionais.

- Interface limpa e fácil de usar: A ferramenta de backtesting foi projetada com a interface limpa e os gráficos intuitivos característicos da Bitsgap. Todos os controlos — desde a definição de faixas de preço até a visualização de negociações simuladas — estão claramente dispostos. Isso significa que, mesmo que não seja um especialista técnico, pode entender rapidamente os resultados e ajustar a sua estratégia com confiança. A interface visualiza as negociações hipotéticas do seu bot no gráfico de preços, facilitando a visualização de como a estratégia funcionaria.

- Suporta inúmeras estratégias (quase todos os bots): A flexibilidade é fundamental, e o backtester da Bitsgap funciona com quase todos os seus bots automatizados. Quer esteja a otimizar um bot GRID para mercados laterais ou um bot DCA para volatilidade, pode fazer o backtest. Na verdade, todas as estratégias de bots da Bitsgap podem ser testadas, exceto o novo bot LOOP. Esse amplo suporte significa que tem uma ferramenta unificada para testar GRID, DCA, COMBO e BTD em diferentes condições de mercado. Poucas plataformas oferecem uma cobertura tão ampla de estratégias num único lugar.

- Widget «Estratégias» com configurações pré-otimizadas: O Bitsgap torna o backtesting ainda mais fácil para iniciantes com o seu widget Estratégias integrado. Este widget sugere uma lista de estratégias de bots pré-configuradas que já foram otimizadas e testadas, cada uma classificada por rentabilidade passada. Por outras palavras, o Bitsgap vasculha os dados históricos para encontrar combinações de parâmetros de alto desempenho e apresenta-as como opções prontas a usar. Pode lançar estas estratégias comprovadas tal como estão com apenas alguns cliques ou usá-las como ponto de partida e ajustar as configurações de acordo com as suas preferências. É uma enorme economia de tempo para quem quer resultados rápidos, funcionando como um «atalho» para configurações de bots lucrativas.

- Adequado para todos os níveis de habilidade: Um dos pontos fortes do Bitsgap é que ele atende tanto a novatos quanto a traders experientes. Para iniciantes, o recurso de backtesting (combinado com o modo de demonstração e as predefinições de estratégia) oferece um ambiente seguro para aprender e validar estratégias sem confusão — a interface guia você em cada etapa e não é necessário ter habilidades avançadas para interpretar os resultados. Enquanto isso, os utilizadores avançados apreciam a profundidade: eles podem ajustar cada parâmetro e testar variações complexas de estratégias para maximizar os retornos. Mesmo os investidores passivos que preferem uma abordagem menos intervencionista beneficiam do backtesting — podem verificar o histórico de uma estratégia automatizada ao longo dos últimos meses antes de confiar nela com fundos reais, o que acrescenta uma camada extra de segurança. Em resumo, quer seja um novato ou um profissional em criptomoedas, o backtesting da Bitsgap acrescenta valor ao aumentar a sua confiança em qualquer bot que lançar.

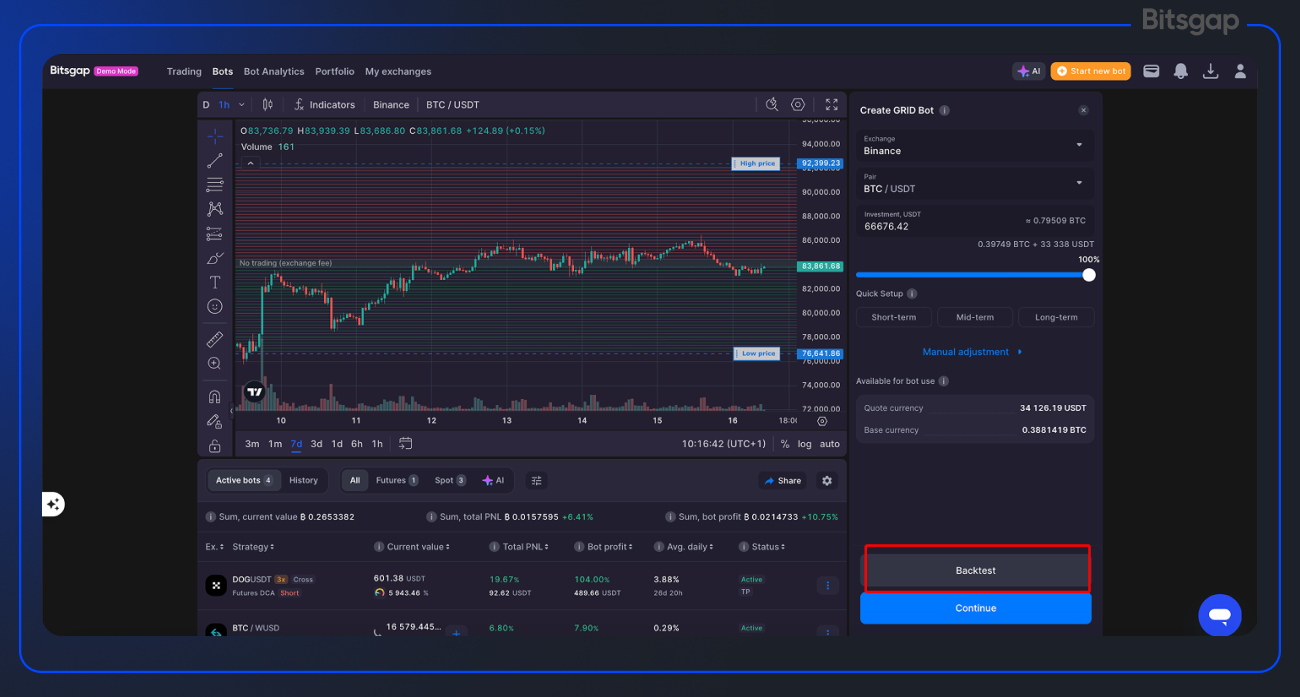

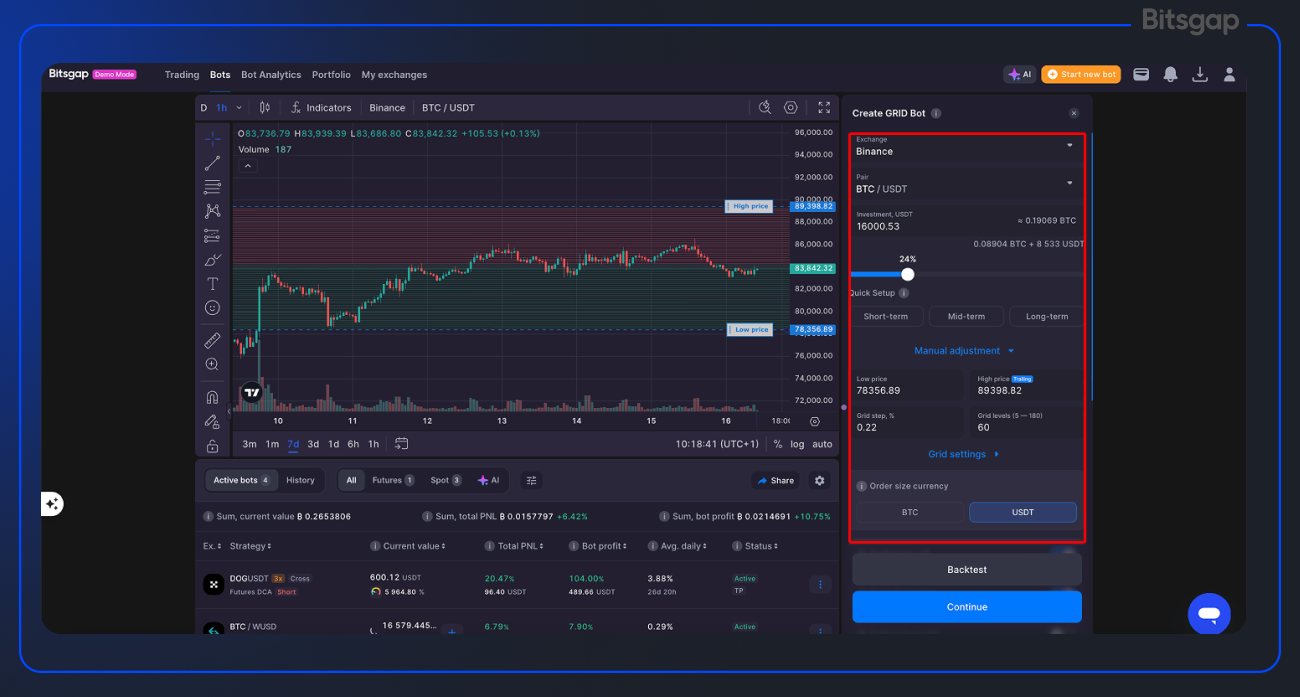

Como utilizar o backtesting da Bitsgap

Usar o recurso de backtesting da Bitsgap é simples e está integrado ao processo de configuração do bot. Aqui estão as etapas simples para executar um backtest e otimizar as configurações do seu bot:

- Abra as configurações do bot: primeiro, aceda à interface do bot de negociação Bitsgap e comece a configurar um novo bot. A ferramenta Backtest é facilmente acessível no menu de configurações de lançamento do bot — você verá um botão [Backtest] depois de inserir os parâmetros do seu bot.

- Configure e execute o backtest: Escolha o seu par de negociação e defina os parâmetros do bot (por exemplo, defina a sua faixa de preço da grelha, número de níveis da grelha, montante do investimento, etc.). Após configurar essas definições, basta clicar no botão [Backtest] para executar uma simulação. O Bitsgap analisará instantaneamente o desempenho do seu bot configurado durante um período passado e exibirá o lucro/prejuízo simulado, o número de negociações e outras métricas de desempenho num relatório pop-up. Isso permite que veja rapidamente se a estratégia teria sido lucrativa.

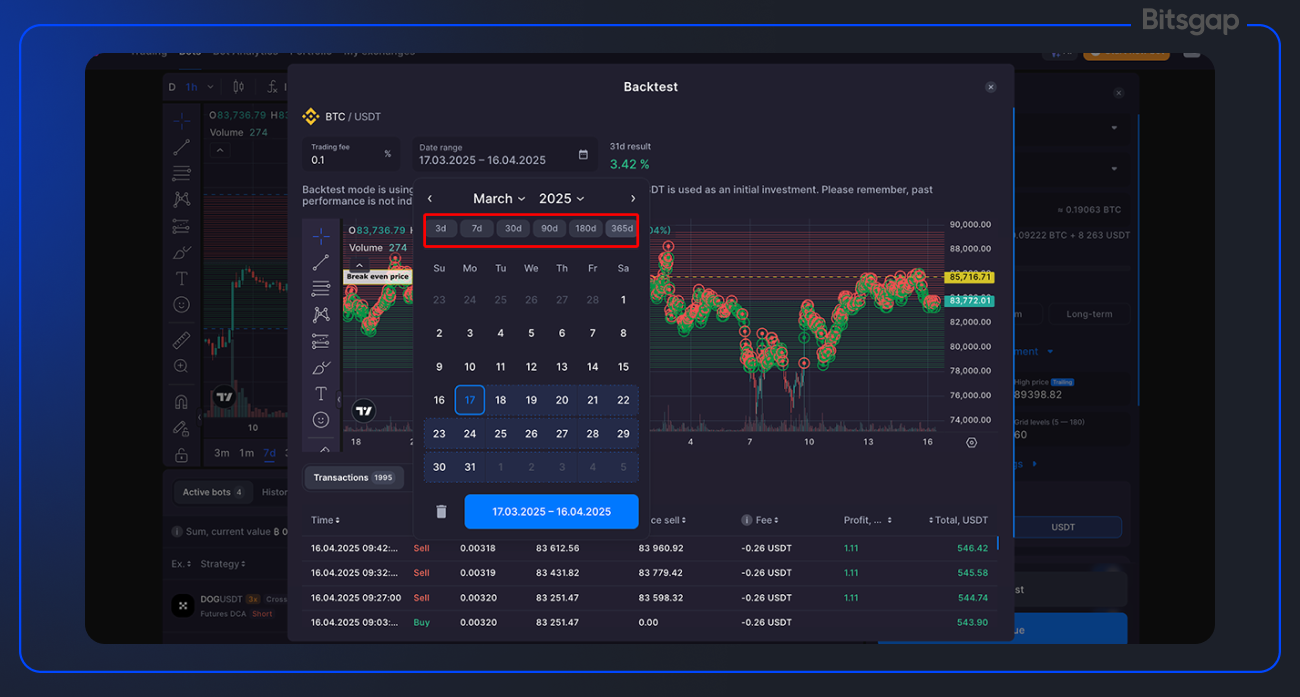

- Selecione um período de tempo: Não está limitado a um período de teste único para todos. O Bitsgap permite ajustar o período do backtest usando uma ferramenta de calendário integrada. Por predefinição, os utilizadores podem fazer o backtest usando até os últimos 30 dias de dados históricos. Recentemente, o Bitsgap expandiu esse intervalo — aqueles com planos de nível superior agora podem testar com instantâneos históricos ainda mais longos (como 3 meses, 6 meses ou 1 ano completo de dados) para uma análise mais completa. Pode selecionar qualquer intervalo de datas personalizado dentro do seu limite permitido. Por exemplo, pode executar um backtest de 14 dias para ver o desempenho a curto prazo ou estender para 60 ou 180 dias, se disponível no seu plano, para compreender o comportamento a longo prazo. Basta escolher as datas de início e fim no calendário e o sistema recalculará a simulação para esse período.

- Refinar e testar novamente: Após a conclusão do backtest, analise os resultados. O relatório da Bitsgap mostrará métricas importantes, como retorno total simulado, lucro médio diário em percentagem e assim por diante. Se o resultado não for satisfatório, pode voltar e ajustar as configurações do seu bot para tentar uma abordagem diferente. Ajustes comuns incluem alterar a faixa de preço, alterar o número de níveis da grelha ou modificar o investimento por ordem. Depois de fazer um ajuste, clique em Backtest novamente para ver como as novas configurações se comportariam. Esse processo iterativo de ajustar e executar novamente o backtest é recomendado, pois ajuda a se concentrar na configuração ideal para os seus objetivos. A cada iteração, você está essencialmente perguntando “E se eu fizesse X em vez disso?” e deixando que os dados históricos lhe deem uma resposta. Ao refinar dessa forma, os utilizadores podem melhorar drasticamente os resultados projetados de uma estratégia antes de implementar o bot ao vivo.

Exemplo de backtest do Bitsgap

Digamos que está a construir um bot de negociação BTC/USDT GRID. Configura-o com 20 níveis de grade, uma faixa de preço entre US$ 25.000 e US$ 30.000 e um investimento de US$ 1.000. Usando a ferramenta de backtest do Bitsgap, simula como essa configuração exata teria se saído nos últimos 30 dias.

- Descobre que, embora o bot tenha ganho 6,2% durante a ação lateral do preço, ele teve dificuldades quando o BTC saiu da faixa.

- Volta atrás, amplia a faixa da grade, reduz ligeiramente a densidade da grade e testa novamente.

- Desta vez, o bot ganha 5,4% — retornos ligeiramente mais baixos, mas com uma redução muito menor e menos negociações perdidas.

Ao iterar e testar novamente, aproxima-se de um sistema lucrativo com uma vantagem no mundo real — um sistema que corresponde à sua tolerância ao risco e se adapta a diferentes cenários de mercado. Esse é o poder de testar uma estratégia de criptomoedas de forma eficaz.

O backtesting da Bitsgap é preciso?

Sim — o backtesting da Bitsgap é preciso dentro dos limites dos dados históricos e das premissas utilizadas na simulação. Ele utiliza dados reais do mercado para avaliar como um bot de negociação teria se saído durante um período selecionado, ajudando-o a estimar a rentabilidade, o risco e a frequência das negociações.

No entanto, como todas as ferramentas de backtesting, ele não leva em consideração fatores do mercado ao vivo, como latência, slippage ou mudanças repentinas de liquidez. Embora os resultados sejam um forte indicador de como uma estratégia pode se comportar, eles não são uma garantia de desempenho futuro.

Conclusão: negociações mais inteligentes começam com testes

No mercado de criptomoedas altamente dinâmico de 2025, negociar sem um backtest é como dirigir sem freios — arriscado, imprudente e fadado a terminar mal. À medida que as estratégias se tornam mais automatizadas e a concorrência se intensifica, o backtesting tornou-se o primeiro passo essencial para negociar com precisão e confiança.

Quer esteja a refinar uma configuração de alta frequência ou a testar um modelo de investimento de longo prazo, o backtesting de estratégias de negociação ajuda-o a descobrir o que funciona e o que não funciona — antes de colocar qualquer capital em risco. Permite-lhe analisar riscos, otimizar parâmetros e construir uma estratégia em que pode confiar. Em suma, uma negociação mais inteligente começa com testes.

É aí que o Bitsgap se destaca. Com ferramentas intuitivas, um poderoso motor de software de backtesting e suporte para quase todas as estratégias de bots (exceto LOOP), o Bitsgap permite-lhe simular, refinar e lançar os seus bots com confiança. Pode até explorar o portfólio de backtesting das estratégias mais bem classificadas através do widget Estratégias integrado — perfeito tanto para iniciantes como para profissionais.

Pronto para assumir o controlo dos seus resultados de negociação?

Experimente agora mesmo o recurso de backtest no Bitsgap e transforme a sua estratégia num plano mais inteligente e baseado em dados.